《投资者网》葛凡梅

今年春节期间消费回暖,家居等行业消费品增长较快。1月27日,国家税务总局发布的增值税发票数据显示,2023年春节假期,全国消费相关行业销售收入与2022年春节假期相比增长12.2%;升级类商品消费增长较快,其中家居行业产品家具销售收入同比增长15.2%。

家居行业迎来春节期间“开门红”,相应地,家居企业也获得市场关注。近年来,家具行业领先企业相继申请上市,欲借助资本市场平台,扩大发展规模。然而,随着A股主板IPO全面注册制的推进,产品为家电、家具等相对传统、行业壁垒较低的大众消费类企业或将成为限制类申报企业。

回顾2022年,申请A股上市的泛家居企业数量可观。据不完全统计,2022年共有慕思股份、趣睡科技、浙江正特、森鹰窗业、天振股份、恒太照明、矩阵股份、雷特科技、奔朗新材、萤石网络、Kaadas凯迪仕、美智光电、豪江智能、欧瑞博、从一家居、图特家居、新明珠、马可波罗等约30家泛家居企业冲击IPO。其中,以慕思股份、趣睡科技、浙江正特、森鹰窗业为代表的约15家泛家居企业成功上市。

产品广泛盈利能力悬殊

家居行业产品业务广泛,主要包括上游板材、五金配件、封边条等原材料供应商以及家具、家装等业务,下游销售渠道主要包括经销商、电子商务、品牌旗舰店、工程业务,下游目标客户主要为商品房购买者、旧房二次装修消费者及精装修楼盘的房地产开发商等。

2022年,广州诗尼曼家居股份有限公司(下称“诗尼曼家居”)、科凡家居股份有限公司(下称“科凡家居”)、广东皇派定制家居集团股份有限公司(下称“皇派家居”)等10余家企业名称带有“家居”字样的企业申请A股上市。

其中,致欧家居科技股份有限公司(下称“致欧科技”)、箭牌家居集团股份有限公司(下称“箭牌家居”)、浙江联翔智能家居股份有限公司(下称“联翔股份”)三家家居类企业已于2022年内上会通过,且后两者也已成功上市。

箭牌家居是国产卫浴龙头,主要从事卫生陶瓷、龙头五金和卫浴瓷砖等卫浴全品类的研发、生产和销售,旗下主要有“箭牌”、“法恩莎”、“安华”三大卫浴品牌,覆盖不同客群。2022年10月箭牌家居成功上市,但上市后业绩并未好转。箭牌家居2022年前九月的营收同比下降6.23%,为52.67亿元,主要是三季度疫情反复对门店零售造成一定的不利影响。

联翔股份于2022年5月上市,主要产品为墙布,包括刺绣墙布和非刺绣墙布两大类,旗下有“领绣(LEADSHOW)”、“领绣墙布|菁华”两个主要的墙布品牌,主要应用于室内墙面装饰领域,目前客户主要为家装消费者。联翔股份2022三季报显示,公司主营收入1.42亿元,同比下降26.17%;归母净利润2045.33万元,同比下降46.12%;毛利率为42.04%。

有人欢喜有人愁,IPO折戟的家居企业也不少,其中诗尼曼家居在多轮问询的压力下,已于今年1月主动撤回上市申请,目前其IPO状态已更新为“终止”;事实上,诗尼曼家居IPO之路一波三折。2022年6月,诗尼曼家居首次申报深交所创业板,然而由于财务资料失效,又于9月份被迫终止IPO进程。2022年12月28日,诗尼曼家居更新了财务资料,重启IPO进程。但仅仅数日,2023年1月6日,诗尼曼家居上市审核状态由已问询变更为终止(审核)。与此同时,在诗尼曼家居冲击IPO的关键时机,2022年年末,诗尼曼执行总裁黄伟国正式离职。

目前众多家居企业正在IPO申请排队中,不过企业名称携带“家居”字样,业务也不尽相同。举例来看,华鸿画家居股份有限公司(下称“华鸿股份”)主要从事装饰画、镜子、相框等各类家居饰品的研发、设计、生产和销售,是一家家居饰品供应商,其产品主要销售市场集中在欧美发达国家,国内销售占比不足3成;致欧科技主要从事自有品牌家居产品的研发、设计和销售,产品主要包括家具系列、家居系列、庭院系列、宠物系列等品类,是全球知名的互联网家居品牌商。

广西三威家居新材股份有限公司(下称“三威新材”)是一家专注于高端环保人造板研发、生产和销售的高新技术企业,旗下产品主要有环保板、无醛板、阻燃板、防潮板、抗倍特理化板、全松板、镂铣板等不同功能和加工性能的纤维板及刨花板系列产品。主要客户均为国内外各行业龙头企业或知名企业,包括索菲亚(002572.SZ)、欧派家居(603833.SH)、好莱客(603898.SH)、尚品宅配(300616.SZ)、皮阿诺(002853.SZ)等上市公司以及日本家居跨国企业骊住通世泰(LIXIL)等。

目前家居企业2022年业绩尚未披露,不过从它们往期业绩中不难窥见其业绩表现。以10家家居企业为例,2021年10家家居企业的总营业收入为224.25亿元,同比增长32.63%;合计归母净利润为17.08亿元,同比减少8.42%。

(数据来源:Wind)

从营收规模来看,2021年箭牌家居的营业收入居首位,达83.73亿元,同比增长28.78%;其次为致欧科技,营业收入为50.27亿元,同比增长50.27%。营业收入规模在11亿元-20亿元之间的企业有2家,分别为同富股份、诗尼曼家居,分别为19.48亿元、11.56亿元;营业收入在10亿元-11亿元之间的企业较为集中,主要有玛格家居、皇派家居、华鸿股份、三威新材4家企业。科凡家居、联翔股份的营业收入均低于10亿元以下,分别为6.26亿元、2.79亿元,增速分别为37.6%、9.86%。

2021年,科凡家居的营收规模虽然排名靠后,但其归母净利润增长速度最快,增速为86.05%;其次为同富股份、诗尼曼家居,增速分别为33.97%、27.71%。

而与此同时,也有不少家居企业出现增收不增利的情况。2021年,箭牌家居、华鸿股份、致欧科技、三威新材的归母净利润增速分别为-1.93%、-2.01%、-36.93%、-50.61%,而同期营业收入增速分别为28.78%、33.86%、50.27%、9.01%。

不过,拉长时间轴来看,从已发布2022年中期财务数据的3家家居企业来看,箭牌家居、致欧家居、联翔股份的业绩增长较为波动,2022年上半年3家企业营收增速均为负,后两者的归母净利润同比下降超20%。

具体来看,2020年至2022年上半年,箭牌家居的营收增速分别为-2.34%、28.78%、-0.89%,归母净利润增速分别为5.8%、-1.93%、51.21%;同期致欧家居的营收增速分别为70.75%、50.27%、-12.22%,归母净利润增速分别为252.1%、-36.93%、-21.4%;联翔股份的营收增速分别为-14.54%、9.86%、-20.93%,归母净利润分别为-25.41%、5.16%、-20.88%。

从毛利率来看,联翔股份的毛利率在10家家居企业中属于高位。根据Wind数据梳理,2021年,联翔股份、华鸿股份的毛利率在40%以上,分别为49.1%、41.02%;而同福股份的毛利率为22.88%、三威新材仅有18.11%,位居最末。

(数据来源:Wind数据)

玛格家居、科凡家居、皇派家居、诗尼曼家居4家企业主要业务为定制家居业务,2021年4家企业的毛利率在30%-40%之间,分别为37.08%、36.54%、34.57%、32.41%。从净利率来看,4家企业中科凡家居净利率最高,为14.14%,其次为皇派家居,为12.75%,玛格家居的净利率为10.59%,而诗尼曼家居的净利率则为5.7%,盈利能力相对较差。

定制家居行业马太效应显著

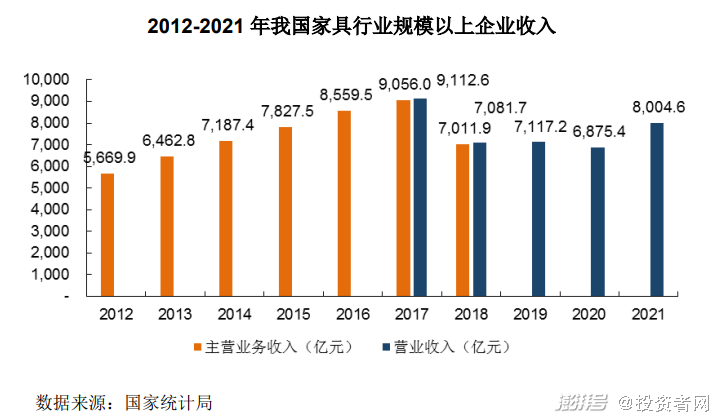

随着我国城镇化建设持续推进及生活水平的提高,家居行业的发展较快,仅以家具市场来看,其呈现稳步增长的态势。根据国家统计局数据统计,我国家具行业的市场规模由2012年的5669.9亿元增长至2021年的8004.6亿元,年均复合增长率为3.91%。

近十年来我国定制家居行业市场规模高速增长,成为我国家具制造业的热门细分行业。招商证券研究所的数据显示,我国定制家居行业的市场规模由2015年的1067亿元增长至2020年的2047亿元,年均复合增长率达到13.92%。根据艾媒咨询数据,2019年中国定制家居的渗透率仅为32%,相比发达国家60%的渗透率仍存在较大的提升空间。

仅以细分品类定制衣柜来看,其市场渗透率逐年提高。根据申万宏源证券数据显示,2016-2020年定制衣柜在我国住宅装修中的渗透率分别为35%、38%、42%、43%和44%,定制衣柜渗透率仍然有较大的提升空间。目前,部分传统家具企业也看好定制家具市场前景,开始转型进入定制家具行业,导致市场竞争日趋激烈。

定制家居范围逐步拓展到厨房、卧室、书房、客厅等全屋领域,涵盖橱柜、衣柜、木门、卫浴等众多家具品类。如欧派家居在橱柜和衣柜业务基础上,延伸至木门、卫浴等产品;索菲亚在衣柜基础上,进军橱柜和木门等领域;科凡家居以定制衣柜产品起步,产品由原先单一的定制衣柜扩展为定制厨柜等其它定制柜类、室内门、护墙板与配套成品家具搭配而成的整体空间产品体系。

(数据来源:立鼎产业研究网)

讨论定制家居行业,不得不提及广州这座城市。广州市是国内唯一经联合国工业发展组织认定的首批“全球定制之都”,定制家居上市龙头企业如欧派家居、索菲亚、尚品宅配等多以粤港澳大湾区作为大本营基地。

根据立鼎产业研究网数据,2021年定制家居公司市占率排名前十的企业分别为欧派家居、索菲亚、尚品宅配、志邦家居、金牌厨柜、好莱客、江山欧派、皮阿诺、我乐家居、梦天家居。与之相比,玛格家居、科凡家居、皇派家居、诗尼曼家居4家家居企业市占率并不占优势。

行业阵营中,欧派家居、索菲亚、尚品宅配等龙头地位不断巩固,在定制家居行业市占率持续提升。具体来看,欧派家居占定制家居行业(橱衣木)市占率从2016年的3.0%持续提升至2021年的6.3%,其在衣柜市场份额跃居行业第一。

信达证券研究数据显示,目前定制家居行业市场格局仍较分散,2021年以欧派家居、索菲亚、尚品宅配为代表的市占率前三的企业市场份额约为11%,市占率前五的企业(前三家企业+志邦家居、金牌厨柜)市场份额约为14%,头部企业市占率仍然偏低,未来仍有较大提升空间。

在定制家居行业中,欧派家居、索菲亚、尚品宅配、志邦家居、金牌厨柜、好莱客、我乐家居、皮阿诺、顶固集创等是已上市的家居企业。从2021年营收规模来看,定制家居的营收分层明显,欧派家居与索菲亚营收已经超百亿元;10亿元至100亿元营收的企业较多;申请上市定制家居企业的业绩与之相比悬殊较大,其中科凡家居营收最少,仅有6.26亿元。不难看出定制家居行业马太效应明显。

科凡家居的业绩主要来源于定制衣柜产品,2019年至2022年上半年,公司定制衣柜产品销售收入分别为2.554亿元、2.95亿元、4.405亿元和1.987亿元,分别占主营业务收入的比例为61.93%、65.24%、70.72%和75.82%,是公司收入的最主要组成部分及主要增长来源。报告期内,科凡家居司定制柜类产品的毛利率分别为33.78%、34.88%、36.89%和34.33%,同行业上市公司衣柜产品的平均毛利率分别为38.55%、37.00%、35.33%和34.05%。值得注意的是,2020年和2021年公司毛利率呈上涨趋势,而可比同行却出现一路下滑,两者呈背离状态。

诗尼曼家居作为2022年IPO夭折的定制家居企业,公司主营产品包括定制衣柜及配套家具、定制橱柜以及铝合金门窗。与索菲亚、欧派家居等同行业上市公司相比,诗尼曼家居经营规模不算高。数据显示,2022年前三个季度,诗尼曼家居营业收入为6.57亿元,归属于母公司所有者的净利润为2216.41万元,扣除非经常性损益后归属于母公司所有者的净利润为1635.78万元。从市场规模来看,2021年,诗尼曼家居市场占有率约为0.14%,与玛格家居、顶固集创等可比公司接近。

截至2022年9月30日,诗尼曼家居拥有“诗尼曼”和“AI家居”品牌经销商共1838家,经销商门店共1868家,经销网络覆盖国内大部分三、四线及以上主要城市。此外,诗尼曼的应收账款逾期风险不小。招股书显示,2019年至2021年以及2022年前三季度,诗尼曼家居应收账款账面价值分别为6203.55万元、1.02亿元、1.31亿元、1.16亿元,分别占当年营业收入的7.43%、11.10%、11.30%、17.62%。其中大宗业务应收账款逾期金额分别为810.37万元、2493.40万元、4200.63万元和4773.51万元,逾期金额占大宗业务应收账款余额的比例分别为25.14%、25.15%、29.99%和36.68%。截至2022年9月30日,大宗业务应收账款出现逾期的客户主要为万科股份、卓越置业等,公司对部分逾期客户进行了坏账计提。

当部分家居企业还在IPO冲关道路上挣扎之际,已上市家居企业的规模不断扩大。近日,部分上市定制家居企业公布了2022年业绩预告,业绩预告显示,欧派家居、索菲亚在2022年的净利润超过10亿,欧派家居以27.99亿元的净利润居于首位,索菲亚的净利润或来到11亿元,同比大增6-7倍。

就规模和增幅而言,索菲亚在行业中均处于领先位置。公司最初从衣柜等定制家具业务起家,2011年登陆A股市场,并于2021年突破百亿营收大关。索菲亚预期,2022年公司归母净利润为9.5亿元-11亿元,相比2021年的1.23亿元,将同比增长675.03%-797.41%。索菲亚指出,2022年公司克服疫情反复及房地产行业下行等不利因素影响,持续推进“全渠道、多品牌、全品类”的战略布局发力高中低端市场。其中整装渠道、配套产品的业绩增速显著,有效地推动了公司客单价提升,让公司营收持续增长。

在资本市场的加持下,已上市家居企业将不断发展壮大。但如今,A股主板注册制或将产品为家电、家具等消费类企业列为限制类申报企业,对于未能成功上市的家居企业而言,将面临着极大的挑战。

中国家居、设计产业互联网战略专家王建国对《投资者网》表示,从资本市场上来看,家电、家具成全面注册制IPO的“黄灯”行业,特别是偏传统模式、产品,没有创新性的相关行业企业IPO难度将更大,门槛更高;但对于具有创新性,比如具有智能制造、互联网、科技属性,设计、研发能力强、核心产品与家具相关的正处于高速发展阶段的企业,可能仍有资本化的机会。

王建国表示,资本市场对家具企业IPO要求更高了,家具领域企业要真正地把产品、品牌、市场、渠道、研发、制造做好。同时,家具企业已上市公司比较多,已上市的大体量家具企业是真正的细分领域龙头型企业,上市是合乎规定的;接下来家具行业二梯队、三梯队企业若想复制以往的上市模式,则比较困难。