据IHS Markit最新月度出货追踪报告显示,2018年全年全球65寸及以上大尺寸面板出货达成2,038万片,相比2017年的1,489万片大幅成长37%。而据IHSMarkit对各面板厂2019年出货计划的调研,2019年这一出货数量有望达成三千万片规模,相较2018年还要大幅成长约50%,甚至超过2018年的成长幅度。

而据华星光电消息,其深圳T610.5/11代线于2月开始正式量产出货65寸电视面板,且未来一年生产主要以65寸及75寸为主,也将为超大电视面板市场的出货带来更大的推动。

实际上,随着华星光电10.5/11代线的产能爬坡,以及京东方合肥10.5/11代线逐渐达成满产,2019年,10/10.5/11代线产能将进一步增大,投片面积有望达到约2,700万平米,有望占据2019年全年全球产能面积的份额从2018年的仅为4%成长到2019年的8%。

图一:2000~2023全球各世代线产能面积份额一览

而随着京东方武汉B17,华星光电深圳T7以及富士康/夏普广州10.5/11代线陆续投产,到2023年,10/10.5/11代线产能面积将约占全球所有产能面积的20%。

由于10.5/11代线几乎100%会用来生产液晶电视面板(可能小部分会用来生产大尺寸商用显示器面板),因此,越来越庞大的10.5/11代线产能,将不仅会对液晶电视面板市场带来巨大改变,对其他世代线产能的影响同样也不能忽视。

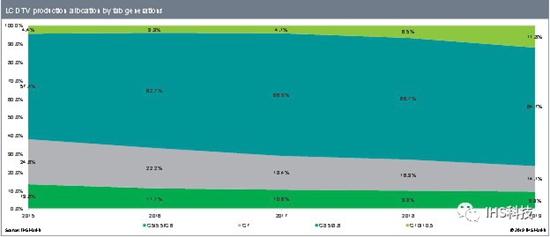

图二:2015~2019年液晶电视面板各世代线产能面积分配份额一览

以液晶电视面板生产为例。2018年,其在8.5/8.6世代线以下产线生产占比达到93.5%,而到2019年,将下降至88.2%,各世代线所生产液晶电视面板的比例都有显著下降,而这仅仅只是因为10代线及以上产能份额从4%成长为8%。

可以想见,随着10.5/11代线的陆续量产,并以43寸(华星光电/富士康产线)、65寸以及75寸为主要量产产品:

原来在6/7代线所生产的65寸/75寸,以及在8.5/8.6通过混切的方式生产的43寸将面临10.5/11代线产品的直接竞争。毫无疑问,无论是切割效率,量产良率等,10.5/11代线都将为这些尺寸产品带来更好的竞争成本。

43寸出货的成长以及其所具有的成本优势,将直接压缩40寸/42寸等甚至是32寸产品的市场份额;

65寸/75寸的快速成长,则会进一步推动全球电视面板平均尺寸的快速成长,将可能有效消除业界对于产能过剩的担忧;

由于电视品牌厂商能提供更具有价格竞争力的65寸/75寸产品,55寸电视面板过去几年的快速成长可能将会受限,而主要生产55寸面板的8.5代线产能将会面临寻找产能出海口的压力;

拥有庞大产能的8.5代线将可能被迫生产更多其他应用类别的面板,如液晶显示器、笔记本计算机面板,商用显示器面板,车载显示器面板等。而过去生产这些应用类别产品的老旧产能将可能面临被加速淘汰的命运。

综上分析,中国大陆10.5/11代线的陆续量产,将会给市场带来更激烈的竞争,并有望加速淘汰在上一产能扩张周期内投资的老旧产能,并逐渐推动整个平板显示产业逐步走出产能过剩的阴影,达成新的一轮供需平衡。