整体橱柜起源于欧美,80年代末90年代初才传入中国大陆。尽管起步较晚,但受益于国内房地产市场蓬勃发展,整体橱柜得以快速兴起,并形成了庞大市场和成熟的产业链。整体橱柜凭借其整体化、健康化、安全化、舒适化、美观化、个性化六大优势成为今后发展的必然趋势。

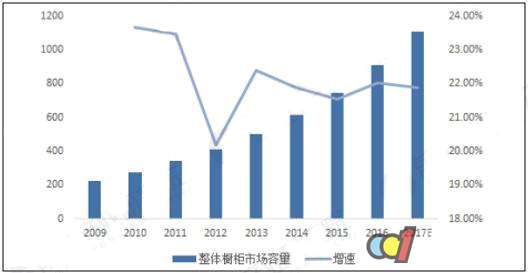

近年来,国内整体橱柜需求量持续增长,成为全球最具有潜力的橱柜产品消费市场,未来前景持续向好。据前瞻产业研究院发布的《整体橱柜行业市场前瞻与投资规划分析报告》数据显示,2005年,我国使用橱柜产品家庭比例仅有6.8%;到2015年时,这一比例已升至31.7%,但仍低于欧美发达国家65%的平均水平,预计2017年市场容量将达到1108亿元。

我国整体橱柜市场容量(亿元)(数据由前瞻产业研究院整理)

目前橱柜行业约为1068个品牌,依据品牌实力、渠道布局、市场占有率、用户知名度及行业活跃度等多个维度,将其划分为一、二、三、四级橱柜品牌。其中一二级品牌占比近30%,足以可见,橱柜行业品牌集中度较低,处于品牌纷争期。四级品牌数量较多,众多橱柜品牌还处于品牌建设阶段,三级品牌数量较少,各层级界限较为明显。

从购买整体橱柜人群分析,26-35岁是购买整体橱柜的主力人群,占比41%,多以刚需房购买人群结婚新房装修为主;36-45岁属于有阅历、有品位、有购买力 的群体,也正是房屋置换升级的主力人群,占比仅次于26-35岁,达到32%。

从消费地域来分析,受经济收入水平与生活理念影响,省会及直辖市消费者仍然 是橱柜消费主力,占比39%;地级市及县级市橱柜消费者分别占比33%和21%, 一方面,受益于三四线城市发展速度加快,消费者经济水平和橱柜消费意识在不断增强,另一方面,橱柜企业渠道下沉,在三四线城市的市场争夺加剧。

随着一二线城市橱柜市场逐渐成熟稳定,为了更好地发展品牌、开拓市场,许多橱柜企业纷纷采取行动,把重心下移至三四线城市。目前三四线橱柜市场依然以中低档消费为主,知名品牌进驻率较低,同时缺少规范、集成的橱柜门店,导致单店成交量较低。

而随着三四线城市消费能力的逐年提高, 其已逐渐成为橱柜行业的重点发展方向。许多橱柜品牌纷纷抛出“招商纳市”的优惠政策,2016年县级市已成为现阶段橱柜代理商的主要来源,占比达到54%。(来源:前瞻产业研究院)

")